2024年からの子どものお金のつくりかた!スマートな資金計画ガイド

こんにちは!のびのびキッズLABです。

instragramでは知育玩具の情報や動画も発信していますので、ぜひチェックしてみてくださいね。

突然ですが、子どもの教育資金、気になりますよね?

子どもが何かを選択するとき、お金の心配なく応援したいけれど、不況やインフレーションが続くなか、お金に漠然とした不安があるパパママも多いのではないでしょうか。

子どもの未来のために、どうやってお金を準備し、管理すればいいのか…これは私たちにとって大切な問題です。

特に、子ども名義の口座にお金を貯めることには、意外と知られていない税金のリスクや、将来的には管理の問題もあるんです。

税金の問題??

今回は、誰にどう相談すればよいのお年玉やお祝い、児童手当などを、子ども名義の口座に貯金し続けた場合、使い方によっては贈与税がかかる場合も。

そして、教育資金はもちろん、老後資金の準備など、子育て中のパパママにはさまざまなお金の課題がありますよね。

選択肢や情報も増えているので、何をどうすれば良いのかを考えることも大変です。

ただでさえ忙しいのに、資産管理を考える余裕がありません!泣

今回は、誰にどう相談すればよいのか分からないパパママの資金計画にまつわるお悩みを解決します。

相談無料◎オンライン相談可◎

何から考えれば良いですか?

まずは必要なお金、もらえるお金を把握してから、どうやって準備するかを順番に考えてみましょう!

子どもの教育資金の計画に欠かせない課題

- 教育資金の必要額を把握する

- 児童手当の利用法を考える

- 税金問題を避けるための資金管理のヒント

これらの課題の対策やポイントもお伝えしていきますので、子どもに必要な資金計画について一緒に考えてみましょう。

2024年12月に児童手当が拡充されますので、新しい状況に合わせて最善の計画を立てるためのヒントになれば幸いです。

一通り解説しますので安心してくださいね!

教育費のリアル:子どもにかかる費用は?

まず、子ども一人を育てる場合にかかる費用を見ていきましょう。

いったいいくら準備する必要があるんですか?

子ども一人につき、養育費+教育費で総額2,000万~4,000万円といわれています!

そんなに??!

教育費だけで考えても約800万円~約2,200万円ほどと大きな額です!

教育にかかる費用はステージごとに異なります。

具体的な数字を挙げるとなると、幼稚園から大学までの間で、公立か私立のどちらに進学するかで大きく変わってきます。

私立小学校の場合、1年間の教育費は約160万円で、6年間で約900万円になりますので、どのタイミングで私立を選択するか、でも大きく差が出ますね。

幼稚園から大学までの教育資金

- すべて国公立の場合…総額約800万円

- すべて私立の場合…総額約2,200万円

ここ数年でも支援制度が新しくなっていますので、段階順に見てみましょう!

結局、教育費はどれくらい必要なの?

子どもの教育に対する行政の支援制度があることは知っているけれど、地域によって内容が異なったり差がある場合も。

子どもの成長に応じて、段階ごとにいくら必要になるのかを、現在の制度と合わせて見ていきましょう。

保育園・幼稚園の場合

令和元年10月より、国における幼児教育・保育の無償化が開始され、全国で幼稚園・保育所・認定こども園等の保育料が無償となります(一部上限額等の制限あり)。

幼児教育・保育の無償化の対象は

- 市町村民税非課税世帯の0歳~2歳の子ども

- 幼稚園・保育所・認定こども園等を利用する3歳~5歳までの子ども

- 無償化の期間は、満3歳になった後の4月1日から小学校入学前までの3年間です(年少クラス~年長クラス)

年少さんになったら無償、ということになりますね!

保育園やプレ幼稚園に通園していて、3歳になった時点で無償になるということではないんですね…

つまり、多くの世帯では年少クラスの学年になる4月までの保育料は自己負担になります。

0~3歳歳児の保育料は、家庭の収入や保育時間、自治体の方針によって大きく異なります。

一般的に、保育料は家庭の収入に応じて段階的に設定されていて、先ほどの説明のとおり非課税世帯は無償に、収入が少ない家庭では無料または低額になることがあります。

逆に、収入が高い家庭では保育料が高くなり、仕事と育児の両立が大変ななか、保育料も高額なのが悩みという家庭が多いのも事実です。

保育料の目安

- 世帯年収450万円…月額約26,000円

- 世帯年収600万円…月額約40,000円

- 世帯年収800万円…月額約50,000円

※自治体によって大きな差があるため、あくまでも目安です

※上記はある自治体の保育料シミュレーションを基に計算、給食費などを含めた概算です

※第一子か第二子・第三子によっても費用が異なる場合があります

年少になるまでの保育料は平均にすると月額約38,000円というところでしょうか…

小学校・中学校の場合

公立の小中学校は、義務教育のため無償です。

また教科書代についても「教科書無償給与制度」に基づいて無料となっており、年収などの要件もないため、全員が無償化の対象です。

私立小学校の場合、1年間の教育費は約160万円、6年間で約900万円になりますので、公立か私立を選択するかでかなり差が出ますね。

しかし、公立小中学校は義務教育で全員無償といっても、学校教育費といわれる学校で使用する学用品や通学用品、実験の材料費など、学校に通ううえで必須でかかる費用があります。

学校教育費?

ランドセルや制服をはじめ、体操着や絵の具セット、リコーダーなど、「隠れ教育費」の負担がけっこう大きいんです!

公立の小中学校教育費の目安

小学校にかかる学校教育費

- 学校教育費…年間約65,974円

- 学校給食費…年間約39,010円

中学校にかかる学校教育費

- 学校教育費…年間約132,349円

- 学校給食費…年間約37,670円

※文部科学省「令和3年度子供の学習費調査」より

※給食費無償の地域もあります

中学校になると必要な教育費が倍にもなるんですね!

月々1万円前後は学校関係の費用として必要になる計算です!

習いごとやスポーツ、塾などの費用は別途かかりますが、公立小中学校に通う場合の教育費は子育て期間においても比較的負担が少なく済みます。

公立小中学校に通う場合、この9年間が特に貯め時・増やし時ですね!

高校の場合

平成26年度から「高等学校等就学支援金制度」が始まり、公立高等学校はこの制度で実質無償化されました。

現在は無償化の範囲が拡大され、私立高校の授業料についても要件を満たせば無償になっています。

高校の授業料が無償なんですか?実質とは?

自治体が支給してくれる支援金を授業料の支払いに充てることで、実質的にゼロにするという制度です!

ただし、「高等学校等就学支援金制度」は一定の所得を超える家庭など、対象外となってしまう場合もあります。

また、申請から給付決定までに時間がかかるため、その間は授業料をいったん納入しなければならない私立高校がほとんどで、授業料以外の入学金や施設設備費、教科書・教材費、修学旅行の積立金などの費用を準備しておく必要があります。

ICT教育の導入により、一部の学校では生徒一人あたりタブレットなどの端末の購入が必要になる場合も。

進学のタイミングに合わせて、まとまったお金を準備しておきたいですね!

授業料以外の教育費がとってもかかるんですね…

高校教育費の目安

- 公立高校にかかる学校教育費…年間約309,261円

- 私立高校にかかる学校教育費…年間約750,362円

※文部科学省「令和3年度子供の学習費調査」より

公立と私立では倍以上違いますね。お昼ご飯代や交通費なども別途かかると考えると、公立に通う場合でも月々の負担は高校進学から大きくなります!

大学の場合

大学に進学する場合、入学金や授業料、設備費などももちろんですが、遠方に進学する場合は一人暮らし資金がかかるなど、授業料以外の部分での費用が大きくなることも考えられます。

大学4年間の学費の目安

- 国公立大学…約250万円

- 私立大学文系…約400万円

- 私立大学理系…約540万円

奨学金や教育ローンなどの選択肢もあります!

国からの支援:児童手当の現状と新制度

子育てには本当にお金がかかる…ということが改めてわかったところで、今受けられる子育て支援について見ていきましょう。

まず、2023年12月現在の児童手当額は以下です。

2023年12月現在の児童手当額

| 児童の年齢 | 一人あたりの児童手当の額(月額) |

| 3歳未満 | 一律15,000円 |

| 3歳~小学生 | 10,000円 (第3子以降は15,000円) |

| 中学生 | 一律10,000円 |

一人あたり総額約200万円支給されます

そして、2024年12月に児童手当が拡充される予定です。

- 高校卒業まで延長

- 所得制限を撤廃

- 多子世帯へ増額

が主な変更点です。

2024年12月支給分から実施予定の児童手当額

| 児童の年齢 | 一人あたりの児童手当の額(月額) |

| 3歳未満 | 15,000円(第3子以降は30,000円) |

| 3歳~小学生 | 10,000円 (第3子以降は30,000円) |

| 中学生 | 10,000円(第3子以降は30,000円) |

| 高校生 | 10,000円(第3子以降は30,000円) |

一人あたり総額約234万円支給されます(第1子・第2子の場合)

児童手当総額234万円を子ども名義の口座に貯金していけば確実にお金が貯まりますよね?

ちょっと待って!管理方法や税金対策についてアドバイスさせてください!

子ども名義の貯金に潜むリスク

子どもの名義の貯金口座にお金を貯めるという方も多いと思いますが、メリットデメリットがあり、実は脱税など税金のリスクも潜んでいるんです。

運用、管理においても注意点があります!

子ども名義の貯金 メリット

子どもの名義の貯金メリット

- 家計と子ども費用の区別がしやすい

- 将来子どもに渡すことができる

お年玉やお祝い、児童手当などを子ども名義の口座に貯金している方も多くいらっしゃると思います。

家計と別で管理することで区別がしやすく、兄弟がいる場合にも子ども一人ずつの口座を分けておくと明瞭でわかりやすいですよね。

子ども名義の口座に貯金して教育資金に充てたり、貯まったお金を将来子どもにプレゼントしたいです!

貯金口座の場合、管理しやすく計画も立てやすいですが、次の注意点をしっかり確認してくださいね!

子ども名義の貯金 デメリット

子どもの名義の貯金デメリット

- 増え方が小さい

- 贈与税、相続税、脱税など税金のリスクがある

- 成人後の管理が難しくなる

増え方が小さい

さて、子ども名義の貯金口座の一つの気がかりな点が、お金の増え方が小さいことです。

今のご時世、銀行の普通預金の利息は本当にわずかで、普通に貯金しているだけではほとんど増えません。

確実に貯まるけれど、増えることには期待ができないですね。

貯金以外の選択肢もいろいろとありますよ!この後解説します!

税金のリスク

子ども名義の貯金口座を親から子どもへ渡すことを考えている場合、注意点があります。

- 貯金残高が110万円を超える場合、贈与税がかかる可能性がある

- 預金している親が亡くなった場合、子ども名義であっても親の財産とみなされて相続税の対象に

せっかく貯めたお金を渡すときに、税金がかかってしまうのは避けたいです…

毎年110万円を超えないように贈与する、など回避する方法も!

子ども名義の貯金口座のお金を将来子どもに渡したい場合は、損をしないよう注意して確認してくださいね。

贈与税とは、年間110万円を超える贈り物やお金を受け取ったときに、もらった人が支払う税金です

(例)150万円をもらった場合、年間110万円を超える部分に対してこの税金がかかります

大学費用や生活費の仕送りで110万円を超える場合はどうなるの?

親子間で110万円を超える贈与があっても、贈与税がかからないケースもあります!

例えば、生活費や教育費など、親として贈与する範囲のお金であれば110万円を超えても贈与税は発生しません。

成人後の管理が難しくなる

子どもが成人した後、子ども名義の貯金口座の管理が難しくなることがあります。

- 成人すると、法律上、その口座は子ども自身のものになる

- 親が子どもの口座からお金を引き出したり、移動させたりするには、子どもの同意が必要

成人した子どもは法的に口座の所有者であり、その資金の管理権も持っています。

教育資金など、親が引き出す前提のお金を子ども名義の口座で貯金している場合は、成人のタイミングで再考することも重要ですね。

新時代の資金増加戦略

さて、先ほどお話ししたように、貯金だけではお金の増え方が限られてしまいます。

そこで、教育資金を準備するためのいくつかの選択肢を紹介します。

教育資金準備の選択肢

- 学資保険: 入学時にまとまった資金を受け取ることができ、万一の場合保障を受けられる

- つみたてNISA: 少額から始められる投資で、長期的な資産の増加が期待できる

- 学資保険以外の保険: 終身保険・収入補償保険・貯蓄型保険・外貨建て保険など

ほかにもいろいろな選択肢があります!

学資保険の実情は

学資保険は教育資金の準備として代表的な方法です。

子どもが生まれたら学資保険!というイメージがあります。

学資保険のメリット

- 確実な受取金: 大学入学時など、必要な時期にまとまった資金を受け取れる

- 万一の保障: 契約者(親など)が亡くなった場合、その後の保険料の支払いが免除され、約束された金額が子どもに支払われる

学資保険のデメリット

- 元本割れのリスク: 払い込む保険料より、受け取れる保険金の総額が下回る可能性がある

- リターンが低い: 他の投資方法と比較してリターンが低い

今子育てをしているパパママが子どもだった頃と状況が変わっています。

子どもが生まれた=学資保険が常識でしたが、時代が変わって運用方法の選択肢も増えていますので、メリットデメリットを考えながら検討してみてくださいね。

昔ほど返戻率が高くないので、他の方法もぜひ考えてみて!

つみたてNISA

つみたてNISAを教育資金の準備に活用するのも選択肢の一つです。

新NISA制度の開始により投資可能額が増加し、税制面でのメリットが拡大します。

教育資金の運用につみたてNISAを利用するメリット

- 少額投資が可能: 比較的少ない金額から投資を始められる

- リターンに期待できる: 貯金より高いリターンを期待できる可能性がある

- 途中で引き出せる: 手数料無料でいつでも何度でも引き出せる(数日かかる)

教育資金の運用につみたてNISAを利用するデメリット

- 市場のリスク: 株式市場の変動により元本が減少する可能性がある

- 長期的な運用が必要: 教育資金に活用する場合は早めのスタートが肝心

NISAは長期運用に最適ですが、短期間の運用でも市場の好況期には貯金より高いリターンを期待できる可能性があります。

また、NISA口座では資金の引き出しが比較的容易なので、柔軟な資金管理が可能です。

これらの点を踏まえると、リスクを理解し適切に管理することで、NISAは貯金よりもメリットがあると考えられます。

ただし、投資には市場リスクが伴うため、その点も考慮する必要があります。

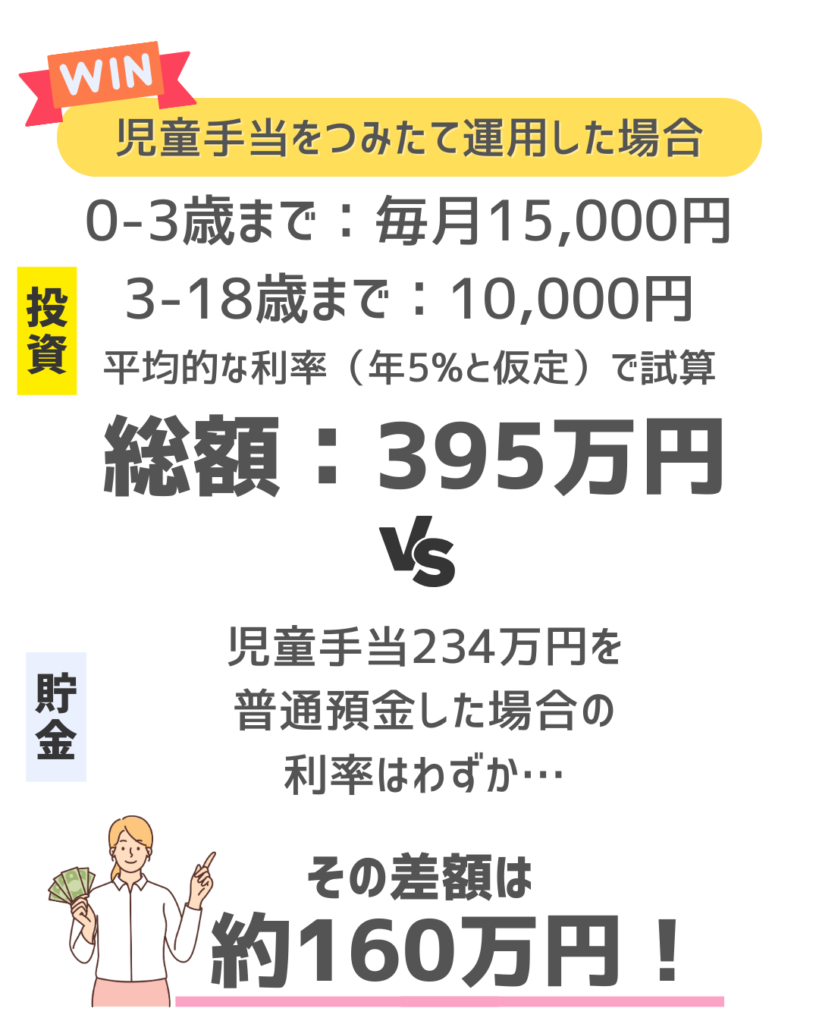

貯金した場合とつみたてNISAを利用した場合、どのくらい違いますか?

では、例として児童手当総額234万円を貯金した場合と運用した場合で比較してみましょう

児童手当 貯金VSつみたてNISA

児童手当の総額234万円 貯金とつみたてNISAの差は

- 児童手当をそのまま貯金した場合: 児童手当の総額は約2,340,000円+わずかな利子

- 児童手当をつみたてNISAに投資した場合:0歳から3歳まで毎月15,000円、3歳以降18歳まで毎月10,000円を平均的な利率(年5%と仮定)で運用した場合、総額は約3,957,571円

差額は約160万円にもなるんですか?!

児童手当を運用するだけでも貯金より約160万円増える計算です。総額約400万円と仮定すると、私立大学文系の学費をまかなえる計算になりますね。

※本計算で用いた年5%のリターンは、一般的な長期投資の平均的なリターンの参考値です。実際の市場リターンは年によって異なり、将来のパフォーマンスを保証するものではありません。投資は市場の状況や選択する商品によってリスクが伴いますので、この数値はあくまで目安としてご参照ください。

児童手当として国から支給してもらえるお金を運用するだけでも、大学の費用ほどのお金になることが期待できますので、貯め時・増やし時につみたて額を増やすなどして調整するなど、定期的に見直すことをオススメします。

その他の運用方法

そのほかにも、教育資金を作るためのその他の運用方法には次のようなものがあります。

- 終身保険: 一生涯の保障と解約返戻金がある。教育資金として活用可能

- 収入補償保険: 親が働けなくなった場合に収入を補償し、教育費の支払いを支援

- 貯蓄型保険: 保険の保障に加えて貯蓄機能を持つ。将来の大きな支出に備えられる

- 外貨建て保険: 異なる通貨で運用し、高リターンを目指すが為替リスクも

学資保険以外にも教育資金として活用できる保険もあるんですね!

これらの運用方法には、それぞれ利点と注意点があります。

それぞれの違いや、合うものがわからない、という方は迷わず専門家に相談してみましょう。

お金のプロに話を聞くと、自分の家庭にぴったり合う教育資金の計画が見つかるかもしれません。

プロがわかりやすく教えてくれるので安心ですよ!

相談無料◎オンライン相談可◎

まとめ

子どもたちの教育資金、一緒に考えてみましたが、いかがでしたか?

お金の問題は悩ましいものですが、家族の未来のため、成長に合わせて計画を立てていきましょう。

そして、分からないことがあれば、気軽に専門家に相談してみるのがおすすめです。

私は子どもが産まれてから三度、ファイナンシャルプランナーさんに相談しました

子どもが生まれた時、幼稚園に入る時、そして高学年になるタイミングで、お金のプロに相談しました。

家計と資金計画の見直しについてプロに相談し、ライフプランを作ったことで、不安がずいぶんと軽減されました。

お金の使い方が見えたおかげで、毎月のやりくりも以前よりずっとしやすくなりましたよ。

今は、子ども名義の口座にお年玉やお祝いのお金を貯めつつ、つみたてNISAや貯蓄性のある保険も併用して、教育資金づくりの多様化を図っています。

子どもたちの夢を応援するため、私たちも学びながら、賢くお金を管理していきましょう!